Actuellement, certains intervenants sur les marchés financiers anticipent une reprise de l’inflation, qui risquerait d’entraîner une hausse des taux d’intérêts. Qu’en penser ?

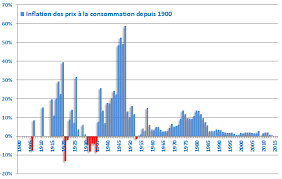

On peut effectivement prévoir la résurgence d’un peu d’inflation, parce que les prix ont toute chance d’augmenter dans les prochains mois. Les coûts des matières premières qui se raréfient et, en particulier, de l’énergie se sont déjà accrus assez fortement.

Cependant, dans la plupart des secteurs, les prix resteront tout de même contenus, du fait de la concurrence internationale suscitée par le maintien de la mondialisation des échanges. Les entreprises s’efforceront ainsi, plus que jamais, face à la pression des consommateurs et à la concurrence, de profiter des gains de productivité apportées par les technologies (généralisation des automatisations et robotisations…).

Donc un dérapage des prix, induisant une inflation forte est très improbable, sauf, peut-être, dans certains pays d’Amérique latine.

Les comportements des consommateurs pourraient-ils changer les choses ? La population s’est habituée, durant les confinements et couvre-feux, à consommer moins. Et le revenu des ménages a été globalement maintenu, malgré la crise économique, notamment grâce aux mesures de soutien mises en place par les gouvernements, dont les politiques monétaires et budgétaires ont été sans précédent. De ce fait, la plupart des foyers, en particulier les plus aisés, ont accumulé une épargne accrue. Celle-ci devrait leur permettre de satisfaire leurs aspirations à profiter de la réouverture des restaurants et des spectacles. Ce qui se traduira probablement dans une frénésie de profiter des loisirs de contact et divertissements. On peut donc anticiper un rebond de la consommation assez fort, qui pourrait provoquer une hausse des prix. Même si je doute que cela induise une croissance forte durable.

Je ne m’attends pas, dans les prochaines périodes, à la réémergence d’une spirale inflationniste entre les prix et les salaires. Je ne crois pas que l’accroissement des prix suscitera, à court terme, des revendications massives d’augmentations des salaires pour maintenir les pouvoirs d’achat. Surtout que l’influence des syndicats risque d’être, dans ce contexte, assez faible.

Il n’y aurait d’inflation importante qu’en cas de déséquilibre entre la demande et l’offre. Avec la reprise économique, l’augmentation de la demande est probable.

Toutefois, avec la relance de l’activité, les entreprises vont intensifier leur production, afin de reconstituer leurs bénéfices. Je ne m’attends donc pas à une offre restreinte, qui, face à une demande accrue, conduirait à une surenchère tarifaire.

D’ailleurs, les pouvoirs publics auront à cœur, une fois la pandémie maîtrisée, de soutenir la relance de la production, donc de l’offre, plus que de soutenir la demande. Après tout ils viennent d’assumer, durant la crise provoquée par la pandémie, le paiement d’une partie des revenus des salariés mis au chômage partiel. Et puis ils ne pourront intervenir sur tous les plans et seront sans doute préoccupé de la croissance, permettant de limiter la ponction fiscale pour le remboursement des dettes et déficits générés par les emprunts publics massifs.

Les coûts ne déraperaient guère qu’en cas de baisse de la population active, créant des pénuries de main d’œuvre compétente, donc une surenchère à l’embauche, tirant les prix vers le haut. Avec le vieillissement, la population en âge de travailler et active diminue dans les pays riches et même en Chine. Ainsi, peut-on craindre une surchauffe de l’économie américaine, dopée par les mesures de relance annoncées, dont le montant (1900 milliards de dollars) dépasse l’écart entre l’activité économique actuelle et son niveau maximum théorique (plein emploi). Ce qui pourrait entraîner des difficultés de recrutement, donc des incapacités à suivre la demande. Combiné avec la volonté de Joe Biden d’augmenter le salaire minimum aux Etats-Unis, qui induira des augmentations des bas salaires, cela pourrait entraîner un accroissement des coûts de main d’œuvre, se répercutant sur les prix. La reprise d’une certaine inflation dans l’industrie américaine contaminerait alors sans doute l’Europe. Mais l’extension d’une telle évolution sera neutralisée par le fait qu’il n’y a de manque de personnel qualifié et peu onéreux, ni en Inde, ni dans la plupart des pays d’Asie du sud-est, ni en Afrique. D’ailleurs la concurrence des pays émergents, premiers sortis de la crise économique, se déploie à nouveau. Et leur main d’œuvre reste nettement moins payée que celle des pays développés, ce qui contient les coûts de production. Dans une économie mondialisée, les prix des biens qui font l’objet d’échanges commerciaux ont alors tendance à converger, ainsi que, dans une certaine mesure, les salaires de ceux qui les produisent. Je ne suis pas convaincu que les situations des travailleurs sous-payés qui se sont dévoués pour que la société tienne le coup durant la crise sanitaire (soignants, caissières des supermarchés, livreurs, éboueurs…) seront durablement revalorisées. Il ne me paraît pas non plus évident qu’il faille s’attendre à une réduction des inégalités sociales aux extrêmes, qui se sont encore accrues durant la crise économique provoquée par la pandémie.

En définitive, les banques centrales ne seront donc pas incitées à remonter leurs taux pour freiner la hausse des prix, pour trois raisons. Tout d’abord, depuis longtemps, elles craignent stagnation économique et souhaitent qu’il y ait un peu d’inflation. Par ailleurs, elles continuent à estimer nécessaire de maintenir des taux de référence bas, qui soutiennent les entreprises et ont eu, notamment, un impact massif sur les emprunts immobiliers, de façon à entretenir une certaine croissance dans les pays développés. Enfin, elles voudront probablement calmer la distribution massive de liquidités, qui est de nature à contribuer à une intensification des demandes, après la période de forte création monétaire qu’elles ont menée, au cours des derniers mois, pour répondre à la demande des Etats.

D’ailleurs globalement les marchés financiers continuent à acquérir les emprunts des Etats à des taux nuls ou même négatifs. Ce qui est bien le signe qu’ils restent persuadés que les taux directeurs des banques centrales resteront bas.

Les banques commerciales seront donc sans doute les seules à regretter que les taux n’augmentent pas, pour prendre suffisamment en compte le niveau des risques.

Le plus probable est donc à la fois une légère augmentation des prix et un maintien de taux bas. Ce qui induira une absorption d’une partie des liquidités et un effritement de l’épargne, mais permettra des emprunts rémunérateurs pour le financement d’investissements à risque.

Commentaires récents